12月第二週は、日銀関係者の発言を受け12月の政策決定会合でマイナス金利が終了するのではないかとの憶測が市場に広まりました。

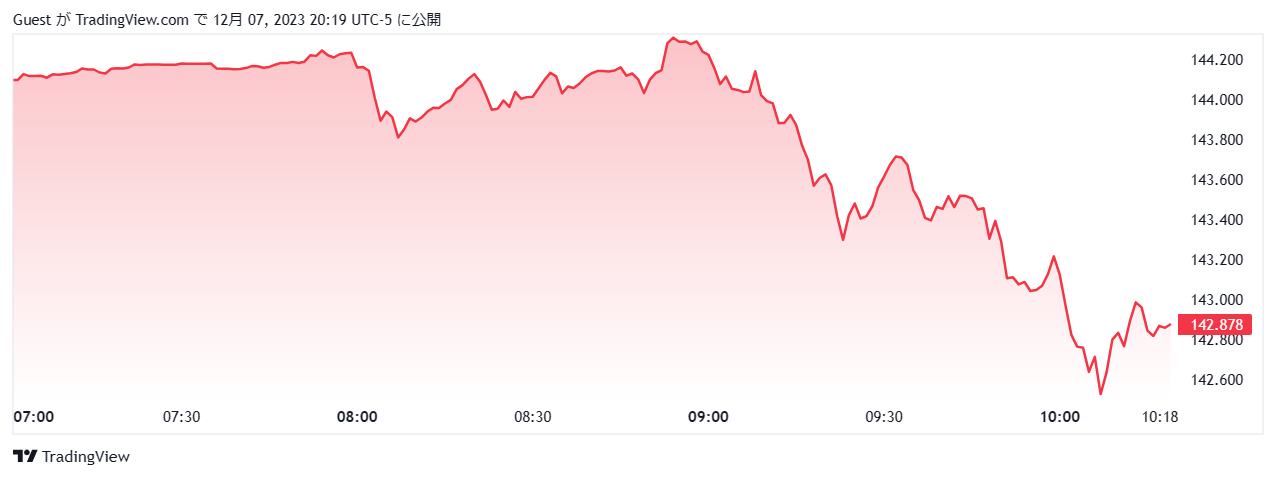

それを受け7日の為替相場でドル円は急落し、クロス円もその巻き添えを食らう形で大幅に下落する場面がありました。

ドル円は日本時間の8日午前3時頃に、一時141.580円レベルまで下落しましたが、その後は持ち直し145円に接近するという荒っぽい展開のまま週の取引きを終えています。

参加者の少ない相場で、アルゴリズムによるプログラム売買がストップロスを行ったことと、マージンコールのかかっていたポジションが一気に損切りされたことが急落の原因ではないかと見られています。

142.200円あたりに位置している200日移動平均線をも下抜けたことが、今回の急落の激しさを物語っています。

植田総裁の「チャレンジング」発言が相場に影響をもたらしたか

12月7日、植田総裁が国会で「年末から来年にかけて一段とチャレンジングになる」との発言を行ったことが、市場に緩和の早期解除を想起させ急激な円高のきっかけとなったようです。

またこの発言後に、植田総裁が岸田首相と官邸で会談したことも市場を刺激する要因となったようです。

昨年の12月に黒田前総裁がイールドカーブ・コントロール (YCC)上限を変更したのは記憶に新しいところですが、ドル円が実際に大幅下落を始めたのはこの「チャレンジング」発言よりかなり後の、30年債の入札が不調で金利が上昇した午後3時頃から始まっています。

それにしても植田総裁は、どういうつもりで「年末から来年にかけて一段とチャレンジングになる」という表現を行ったのかが気になるところです。

植田総裁は4月の就任以降の金融政策運営は、さまざまな不確実性が高い状況の下で「チャレンジングな状況が続いている」と述べているため、政策変更を立て続けるに行うような前のめりなものではないと思われます。

しかし市場は「チャレンジング」を相当強い意味で認識している可能性があるため、日銀政策決定会合で政策変更をしないとなるとまた凄まじい揺り戻しに直面することが考えられます。

今後市場との対話はさらに難しくなることが予想されるため、19日の日銀政策決定会合までに別の揺り戻しが出る危険性も考慮しつつトレードを行う必要がありそうです。

FOMCとECB理事会の結果発表は日本時間の14日

FOMCおよびECB理事会が開催される日本時間の14日は、早朝から深夜まで政策決定に振り回される一日となりそうです。

FOMCでは3月から9月までに4回におよぶ0.25%の利下げが予測されており、一方のECB理事会も3月から9月までに会合ごとに0.25%の利下げが継続するといった前のめりの予測が出ているため、結果発表次第では失望買い戻しが進む可能性もあります。

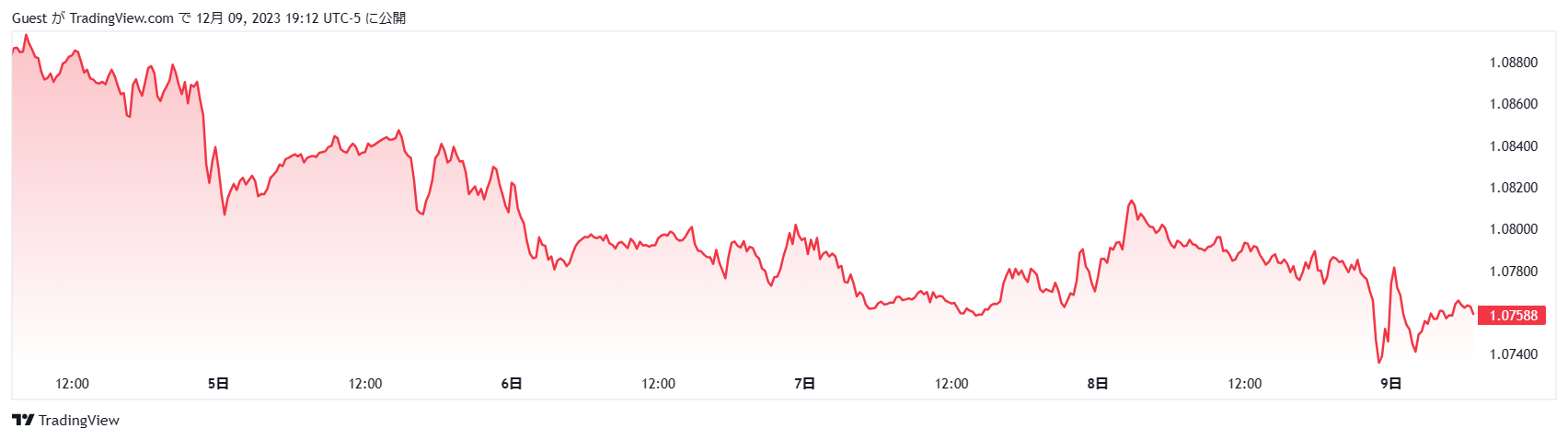

今年の2月早々に対ドルで1.100超えの高値まで戻したユーロドルは、その後失速し早期の利上げ観測が出る現状でも1.07レベルに下落しています。

FOMCとECB理事会の開催を前に今後の動向が気になるところですが、ECB理事会については利下げが確定的かという見方が高まっている状況です。

12月第三週は、市場参加者が一段と減少する中で主要2中銀の政策決定を迎えることになります。

その前に12日には米消費者物価指数(CPI)、13日に米生産者物価指数(PPI)の発表を控えており、数値次第ではまたドルが大きく売られる可能性もあるため、迂闊にポジションを持たずに動向をしっかりと見極めたうえでトレードすることが重要になりそうです。

ドル円、クロス円はさらなる巻き戻し下落に注意

年初のドル円は127円台で推移しており、クロス円は円ショートの巻き戻しが完全に終わった訳ではないため、今後下押しする可能性もあります。

さらにFRBが利上げに踏み切った2022年のドル円は、115円という低い水準で推移していたことを考えると、円キャリートレードの巻き戻しが本格化するならば、実に30円近く下落する可能性も残されているため、迂闊に買い向かうのは高いリスクが伴います。

市場は高速取引を行うアルゴリズムが留守番役で残っている状況となっており、価格の上下動は通常よりも大きくなっているのが実状です。

そのため、下手に手を出すと思わぬ損失を招く可能性があるため、日頃にも増して慎重なトレードを心がけたいところです。