今年最後の主要イベントとして注目された日銀の政策決定会合は、開催前に多くの国内日銀ウォッチャーから政策変更の観測が出ていたものの、結局のところ現状維持という結果に終わりました。

海外勢は半年前からイールドカーブ・コントロール(YCC)の終了とマイナス金利の修正を予測しており、複数の日銀OBからも政策変更観測が出ている中での異例の結果となりました。

予想が大ハズレとなった今、政策変更という情報源がいったいどこにあったかという問題も疑問視されています。

政策変更期待の要因は植田総裁の「チャレンジング」発言

日銀の外側にいる金融機関や経済研究所などのアナリストたちが、政策の行く末を予測できないのは仕方のないことですが、今回の政策変更期待は植田総裁の「チャレンジング」発言に端を発しています。

米国では中央銀行総裁の発言は、言葉の微妙なニュアンスがハト派、タカ派と言う受け止め方の違いを生み、それが相場の動きに織り込まれているのが実状です。

そのため、市場に誤解を与えないよう最大限の注意を払う必要がありますが、このタイミングに敢えて「チャレンジング」という言葉を選んでしまったことが、大きな誤解を招く結果となり、市場とのコミュニケーションについて大きな課題を残す形になりました。

政策変更できない背景に絡むバイデン政権と岸田政権の複雑な問題

米国では12月のFOMC直後の会見で、パウエル議長があえて利下げに言及したことが市場に大きな影響をもたらしましたが、これにはFOMCメンバーである各地区連銀の総裁からも異論が噴出しました。

この発言は、支持率低下に苦しむバイデン政権からの圧力またはパウエル議長の忖度により飛び出したものと見られており、改めて中央銀行は政治と近しい関係にあり、決して独立的な政策決定を行える立場ではないことを市場に知らしめる結果となりました。

もしここで日銀が緩和の巻き戻しを行うことを市場に強く印象づけた場合、米国を中心に日本から流出した500兆円を超える緩和マネーが、一斉に回帰する可能性が高くなります。

このような状況を最も恐れる米国への配慮もあり、植田総裁は独断で政策変更に踏み切ることができない状況のようです。

さらに、足元では岸田首相が会長を務めていた自民党派閥による政治資金パーティー問題が政局に発展する可能性もあるため、今は政策変更を強行するタイミングではないことがわかります。

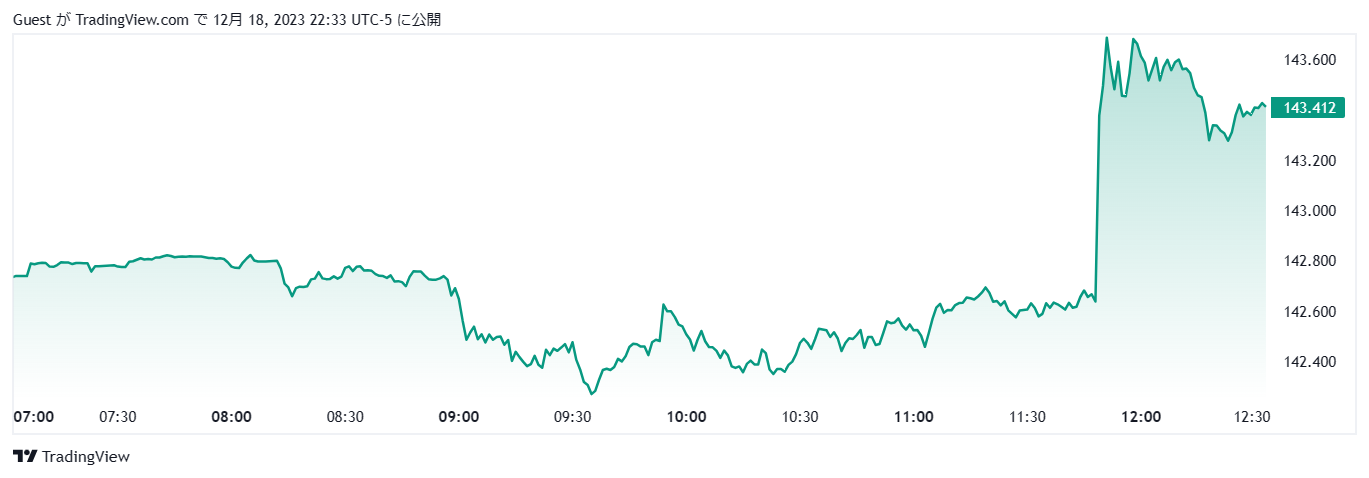

しかし、毎回政策変更期待が高まってはもろくも崩れ去るという状況を繰り返しているのが現状で、今回も日銀会合の会見直後に、ドル円は大きく買い戻され、1.2円以上もドル高円安が示現する相場となりました。

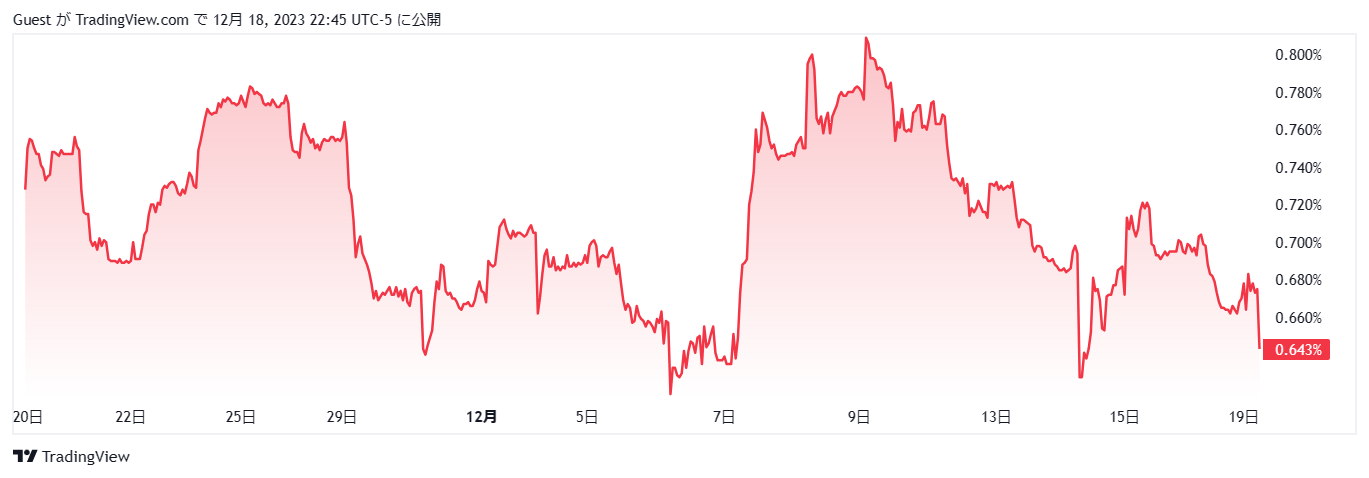

市場参加者が減少する中での政策決定会合となったため、JGB10年債の金利は大きく動くことなく推移しています。

毎回イールドカーブ・コントロール(YCC)の上限を修正すると、日銀が即座に無制限の買いオペをするのがお決まりとなっていましたが、今回は事なきを得ている状況です。

大きな変更なく終了した今年一年の日銀会合

今年の日銀政策決定会合を振り返ると、総裁が入れ替わりイールドカーブ・コントロール(YCC)の上限こそ修正されたものの、金利そのものは全く変更することなく一年が終わろうとしています。

年明け早々の政策変更は無きにしも非ずですが、FRBが利下げに動こうとしているタイミングで、日銀が周回遅れの利上げを行った場合、株価およびドル円が想像以上に下落することが懸念されます。

世界的には日銀会合をもって実質的な取引は終了となり、クリスマス明けに欧米勢が相場に戻ってくるまでアルゴリズム取引だけが相場に残ることになるため、迂闊にポジションを取らないよう注意が必要です。