13日に発表された1月の米国消費者物価指数(CPI)は、市場の予想を上回ったことによりFRBの利下げ期待はさらに後退することとなりました。

それに伴い米株は3指数ともに売りが加速し、米債金利は逆に上昇する展開となりました。

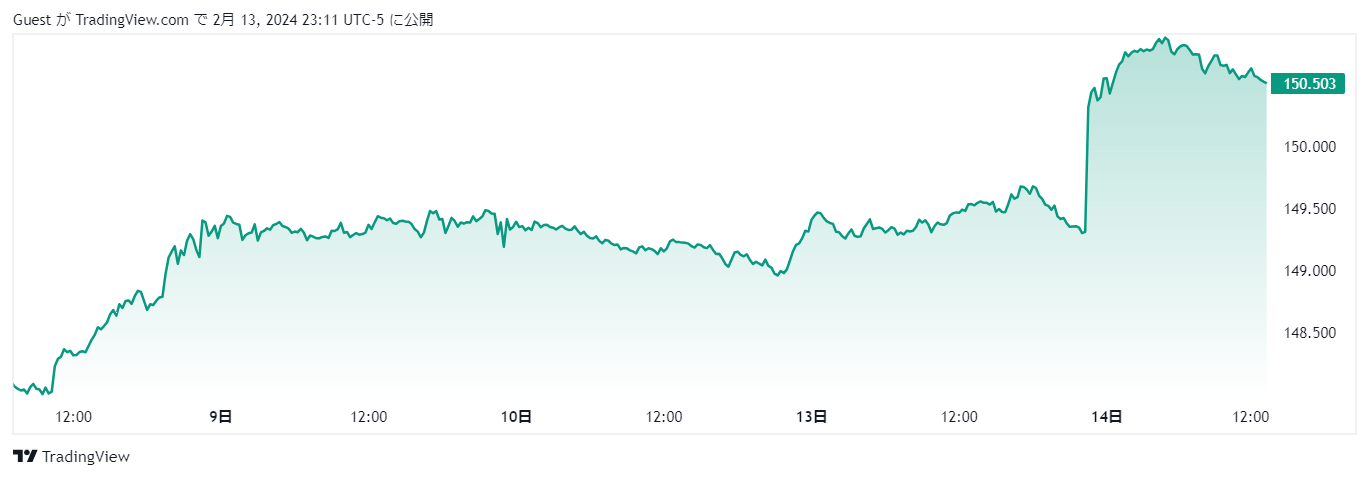

ドル円は米債金利に連動するかのように、2か月半ぶりに150円台まで回復する動きを見せました。

今回のCPIは、総合指数が前年比3.1%、コア指数が3.9%と、ともに市場の事前予想を上回る結果となっています。

また、コア指数の前月比は0.4%の上昇と過去8か月で最も高い伸びとなっており、ディスインフレへの道のりの険しさが改めて浮き彫りとなりました。

さらに、FRBが注視する住居費を除くサービス業のインフレ、いわゆるスーパーコアも前月比0.8%と大幅に上昇したことから、市場の早期利下げ期待が一斉に後退することとなり、それを嫌気して株価は大幅な下落に転じています。

今回ドル円はインフレ指標の数字が強かったことをきっかけに上昇していますが、足元の相場では円安シフトを好感し、海外勢は日経225を割安感から大量に買い漁り、それが材料となりさらに円安が進むというスパイラルが加速しています。

日経平均は、ザラ場ですでにバブル崩壊後最高値となる3万8000円を記録していますが、今後の展開は日銀次第という状況になりそうです。

日銀の内田副総裁は先日、マイナス金利解除は3月ないし4月には実施したいとするも、その後継続的な利上げは行わない意向を強く示しました。

市場はこれを日銀が国策的に円安を主導していくものと判断し、結果的に円安と日経平均上昇を加速させる要因となったようです。

昨年11月の感謝祭前に、ドル円は売られ過ぎた円の買戻しが一気に進み、150円台から大きく下落する相場を経験していますが、それから2か月半ほどでまた150円台の円安状態に回復しています。

ただ、足元の相場は猛烈な過熱感を伴ってはおらず、比較的ゆっくりと150円台を上伸している相場であるため、急激な変動を介入の理由とすることができない財務省が、今後どのような対策を行っていくかが注目されます。

また、年明けから新型NISAの運用が始まったことにより、日本の個人投資家たちの資金がドル転され米国株式市場に流れ込んでいることも、ドル高と米株相場の活況を支える材料となっています。

そうなると足元のドル円の上昇は必ずしも投機筋が主導で示現しているものではないという見方もあるため、介入判断に大きな影響を及ぼしていると思われます。

FRBが利下げに転じれば円安終了の可能性も残された介入の余地

FRBは国内インフレが必ずしも良好に終息していないとの見方を示しているため、拙速に利下げを行う可能性は低いものと見られますが、5月から6月にかけて利下げに踏み切る可能性も依然として残されています。

ただ、日銀が3月のFOMCの合間を縫ってマイナス金利を解除し一定の円買戻しが発生した場合、財務省による介入は先送りとなる可能性があるため、今後日銀と財務省がどのタイミングで政策判断を下すのかが注目されます。

神田財務官は14日、米国消費者物価指数(CPI)の結果を受け150円台まで円安が進んだ事について「かなり急速な悪影響」と述べ、必要に応じて適切な対応を取る考えを示したものの、早急に介入を行うような雰囲気は感じらないのが実状です。

ここからドル円が連日60銭から70銭程度で上昇するような相場展開となった場合、財務省は急激な相場変動をスムージングさせるという理由が成り立たなくなるため、介入に踏み切れないままドル円が160円に接近してしまうという展開も十分に想定されます。

まずは昨年の最高値である152円10銭手前を超えたあたりが、財務省が動きそうなポイントとなりそうな状況ですが、円安の現状が米株市場の流動性を高めることに大きく貢献しているため米国がどのような判断をしてくるのかも注目されるところです。

4月10日には岸田首相が国賓待遇で訪米し議会演説を行うことが決定していますが、その前に日銀が緩和の巻き戻しを強めれば、株式相場への影響はかなり大きいことが予想されます。

そのため、今後の相場を判断するには、日銀と財務省の動向を注視することが最も大切になりそうです。