地方銀行の破綻に伴う預金保険基金(DIF)の原資補充を巡る問題で昨年、連邦預金保険公社(FDIC)は、金融業界からの反対を押し切り、大手銀行に大半を負担させる計画が承認されました。

この連邦預金保険公社(FDIC)は、世界恐慌の際に多くの銀行が破綻したことを受け、預金者の保護政策を迫られた連邦議会が、当時マサチューセッツ州で運用されていた預金保険基金を参考にして創設されました。

FDICは、銀行が破綻した場合に加盟銀行の預金を保証する役割を担っており、預金者には一人あたり25万米ドルまでの普通預金・当座預金が補償されます。

そのFDICによると、米地銀の未実現損失(含み損)額は5,170億ドル(約80兆円)に上るとの発表が行われており、すでに63の銀行が破産の危機にあることが明らかになっています。

取り分け地方銀行は、今年3月11日にFRBが緊急貸出制度(バンクターム・ファンディング・プログラム/BFTP)を終了する前から、すでに不安定な立場にありました。

11月に開催される大統領選を前に、FRBと財務省はすでに対策を講じている可能性もありますが、含み損失は2022年の利上げ開始時から9四半期連続で高い水準を推移しています。

米地銀破綻の震源地、再びリスク最前線に

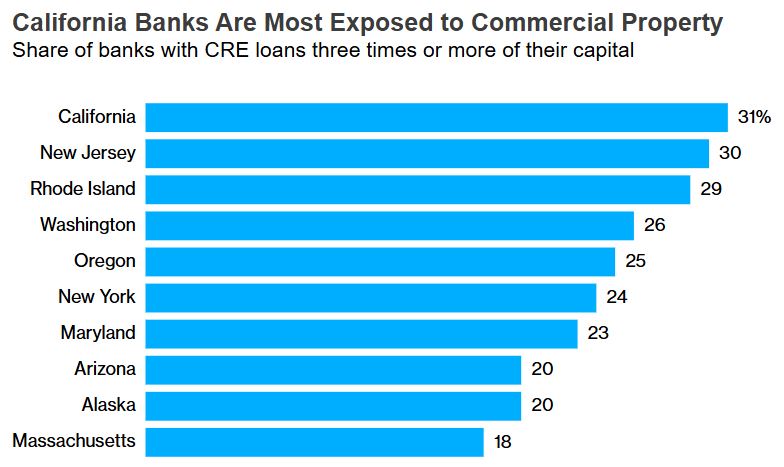

昨年、地銀破綻の震源地となったカリフォルニア州は、商業用不動産という直近のトラブルスポットの最前線となっており、ブルームバーグによると不動産関連の債権が300%を上回った銀行は、127行の約3分の1にも上っています。

カリフォルニア州では、企業のオフィススペース離れやリモートワークからの復帰遅れが、オフィス市場の混乱を招いており、特にロサンゼルスとサンフランシスコが大きな打撃を受けている状況です。

不動産価格が他の地域に比べ高いことも、銀行の不動産融資の割合が相対的に大きいことに関係しており、カリフォルニア州における1月の商業用不動産の差し押さえ申請件数は、前年同月比の約3倍に増加しています。

数十年ぶりの高金利が不動産所有者の借り換えを難しくする中、米地銀持ち株会社ニューヨーク・コミュニティ・バンコープ(NYCB)は、今年1月末に公表した昨年10-12月(第4四半期)決算で、アナリスト予想の10倍を超える貸倒引当金を計上しています。

日本のあおぞら銀行も、米オフィス向けの不動産融資で引当金の追加計上を余儀なくされており、他の銀行への影響が心配されるところです。

規制・監督当局と投資家は、特にオフィスビルや集合住宅の価値が全米各地で下がる中で、金融機関が保有する商業用不動産関連の債権を注視している状況です。

FRBのバー副議長は先週、著しい価格下落が見込まれる地域のオフィススペースにエクスポージャーを持つ金融機関に注目していることを明らかにしています。

懸念される日本地銀への影響と連鎖破綻

米国の地銀が破綻するリスクについては、いくつかの要因が影響しており、例えば昨年のシリコンバレー銀行(SVB)の破綻では、以下の要因が挙げられています。

・取引先の集中:テクノロジーセクターに特化していたため、預金の増減が激しくなった

・金利リスクの管理不足:金利上昇に伴い保有債券の評価損が急増した

・流動性リスクの不適切な管理:大口法人預金の流出リスクが高いにもかかわらず十分な流動性リスク管理を行っていなかった

・経営不安の広がり:SNSなどを通じて経営不安が広がり預金流出が加速した

日本の地銀については、外債投資に評価損を抱えているとの指摘もありますが、現段階では地銀の預金に大きな減少は見られず、取引先も分散しており流出リスクが低いとされる個人預金も多いため、事態は米国ほど深刻ではなさそうです。

ただし、この先状況が急変することも十分に考えられるため、急激な預金流出や評価損については、引き続き十分警戒していく必要がありそうです。