9月28日に上院の議会証言に出席しましたが、民主党議員との質疑は相当厳しく、特に急進左派の代表格、エリザベス・ウォーレン上院議員はパウエル議長に対し、2022年2月以降の再選を支持しない考えを明言するなど想像以上の逆風が吹き荒れる形となりました。

インフレが一時的というFRBの見方は本当なのかと追及されたパウエルはあっさりそうでない可能性も示唆するといった始末で残念ながら厳しい質疑に対する回答も苦しさを伴うものになってしまいました。

通常の議会証言はここまでシリアスなものではなく普通は予定調和なものに終わるのが常でしたが、今回はボロボロの状況でこれではパウエルの再任はないのではないかと強く感じさせられる内容となりました。

またカプラン、ローゼングレンといった株や不動産取引で大儲けをした地区連銀の総裁についても引退という形での辞任に対し懲戒免職にすべき内容であるといった批難が出始めており、パウエル自身が地方債を保有していることも明らかになり市場ではパウエルが株売買をしているなどという情報がでたらもはや一貫のお仕舞いになる可能性を指摘する向きも登場する始末となっています。

ブレーナードが新議長になればテーパリングに関して見直しも出る可能性

パウエルが不要となればオバマが寵愛したブレーナード理事が議長に昇格する可能性が高まります。

ブレーナードはもともと民主党員ですし、現政権との親和性も高いことからバイデン政権の中間選挙に向けた取り組みをかなりサポートする可能性もあり、足もとで上がり始めている米債金利の状況を受けてテーパリングのやり方自体を変更してくる可能性もありそうで、11月のFOMCも次期議長が誰になるかで方向がかなり異なるものになることも想定しておかなくてはならなくなってきているようです。

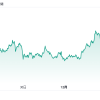

週明けからどんどん上昇を始めた米債金利ですが、これは単に市場が利上げを早くも織り込み始めたというよりは、債券相場の下落を見込んだ投機筋が再度大挙して売り浴びせに廻っていることが最大の要因になっているようです。

つまり現象的に上昇しているのではなく作為的に売っている向きが増えているから確実に上昇しているわけで、10年債利回りは常態的に1.5%を超えるところにまで到達しており、さらに上昇することすらありそうな状況です。

こうした投機筋の売り浴びせは今年の1月から3月にも見られましたが、この時は売り側が敗北を喫し結局買戻しで金利は元に戻る動きになっています。

ただ、今回状況が異なるのは仮に11月のFOMCでテーパリング実施を決定し12月から開始した場合、そもそものFRBの買いが毎月減っていきますから米債にもその影響が及ぶのは必至の状況で、売り向かっている投機筋もそれを判っていてやっていることが窺われます。

こうなると市場はFRBとの全面対決という様相にもなりかねず、テーパリングを実施したとしても途中で中止を余儀なくされることもありそうですし、そもそもテーパリングの実施をさらに遅らせるといった選択も飛び出しそうな雰囲気になってきています。

民主党にとっては2022年の中間選挙では絶対に共和党には負けられないものがあるだけに株価の無闇な下落も阻止したいはずで、ブレーナードが議長に就任すればそうした市場コントロールをさらに強めることを要求してくるであろうことは容易に予想できるところです。

FRBというところは完全に独立した組織であると認識されていますが、実態は政治との親和性が強いもので想像以上に政権から様々なものを要求され、それに応える機関になっていることを改めて認識しておく必要がありそうです。

新FRB議長の選択がいつ公表されるかは不明ですが、11月のFOMC前にパウエル終了が明らかになった場合には完全にレームダックとなりますからパウエル発言はまったく効力を失うことになりそうで、この発表タイミングにも注目が集まりそうです。