米国市場では米債のイールドカーブがフラット化しはじめており、これが米株の大幅下落に繋がるのではないかという危機感が高まりつつあります。

イールドカーブのフラット化とは短い年数の債券金利から30年債の金利までをまとめた時のチャートがほとんど同じレベルに揃う状態を指し、場合によっては短期金利のほうが高い逆イールドという状況を示現することもあります。

果たして米株市場はどうなるのか、いつ大幅下落がくるのかが大きな注目点になってきています。

米国株式市場のロビンフッダー達はこうした兆候を全く気にしておらず、株が下げればすかさず買い向かう姿勢を依然としてみせていますが、ウォール街ではかなり話題になっています。

ITバブル崩壊の前もリーマンショック前もフラット化が示現

米債金利におけるイールドカーブのフラット化ですが、2000年のITバブルの最終局面と2007年のサブプライムローン問題真盛りの時期に完全にフラット化し、その後FRBが短期金利を押し下げる動きをしてもとに戻りかける段階で相場の大暴落をきたすこととなりました。

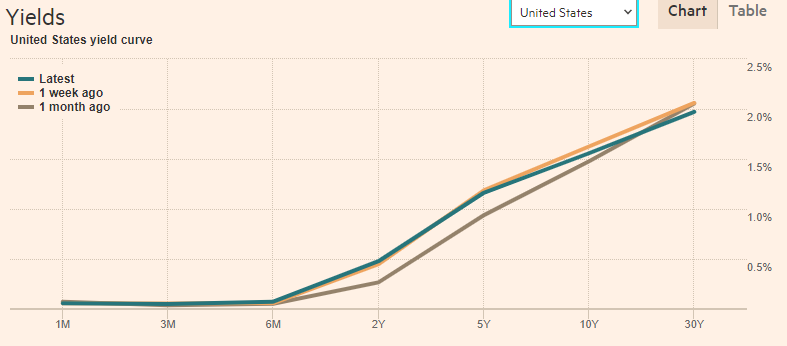

上のFTが開示している米債のイールドカーブの直近のチャートをご覧いただくとわかりますが、確かに徐々に長期債金利と短期債金利がフラットに近づいていることがわかります。

現状ではまだ完全なフラット化までは時間がありそうですが一気に進むことも考えられ、年内に下落か年明け以降まで時間があるのかを見極めるのが非常に難しくなってきています。

10月後半からのこの時期はファンドでも積極的に株買いをして年末の上昇に備え始めていますが、そんなときにこのイールドカーブのフラット化が進むというのはかなり相場に水をさす動きであることから、ここからの動向にかなり注目が集まっています。

株価が下落すればFRBが緩和で助けにくるという楽観論も

ただし市場ではここから米株が大きく崩れることになれば、必ずFRBが緩和措置を発動して食い止めることになるので、それほど心配したものではないという見方も広がっています。

たしかに来年の中間選挙のことを考えれば、闇雲に株価が下落したら支持率が下がっているバイデン政権にとって早く食い止める必要が出てくることになるので、そうした見方も決して否定できないものと思われますが、レバレッジをかけて投資を行っている人にとっては下落は大きなリスクで悠長なことは言っていられないというのが正直なところです。

実際暴落がくるのか来ないのか、そして来るとすればそれがいつなのかは全くわかりませんが、この秋株も為替も買い向かうのであれば、しっかりストップロスを置いたりトレーリングストップを利用して下落したら撤退するなどの安全策を施す必要がありそうです。

大体イールドカーブのフラット化はフラットになった直後ではなく、それが徐々にもとの形に戻ろうとした矢先に大暴落になることが多いことから、現状はまだ時間的な猶予が残されているとも言えます。

ただ、あまりにも上昇しすぎて押し目をほとんど作らず年末に向けてさらに上値を試そうとする相場は確かにリスクを感じるものがあり、最後まで相場に付き合ってはいられないと考える向きも多いのは事実です。

判断はかなり難しいと思われますが、さらなるフラット化が示現した場合には一旦相場から降りて様子を見るといった用心深さも必要になりそうです。

バブル相場の最終局面は個人投資家が買い向かって失敗してしまうことも多いですが、今回ばかりはなんとかうまいタイミングで相場から降りることを考えるのが得策になりそうです。