イールドカーブは、今後の経済を見通す指標の一つとして使われており、特に米国ではこの指標が重視されています。

足元の米債券市場では、経済成長の鈍化や収益リスク、バリュエーションの上昇、金融支援の後退を織りこみ始めており、リセッションの到来を口にするエコノミストも増えつつあります。

また、イールドカーブを使った厳密な分析によると、逆イールドカーブがスティープ化し戻り始めた時が不況のサインとなっており、2000年および2008年はこの状況が示現した直後に相場が大暴落に陥りました。

最新の米国のイールドカーブを見ると、11月に入ってから長期金利が急激に低下したことにより逆イールド状態が加速していることがわかります。

この状態は金融市場全体にとって決して健全な状態とは言えず、特に金融機関にとっても都合のいい状況ではありませんが、この状態が続く限り突然リセッションが到来することはないと思われるため、ある意味安全な状況が維持されていると言えます。

バイデン政権が描く2024年株価維持のシナリオ

米国政府は経済成長の止まったコロナ禍を、過大とも言えるバラ撒きや過去にないほどの量的緩和を拡大することで何とか乗り切ってきました。

しかしその後激しいインフレが示現することとなり、2022年からは利上げを主要政策とし現在に至っています。

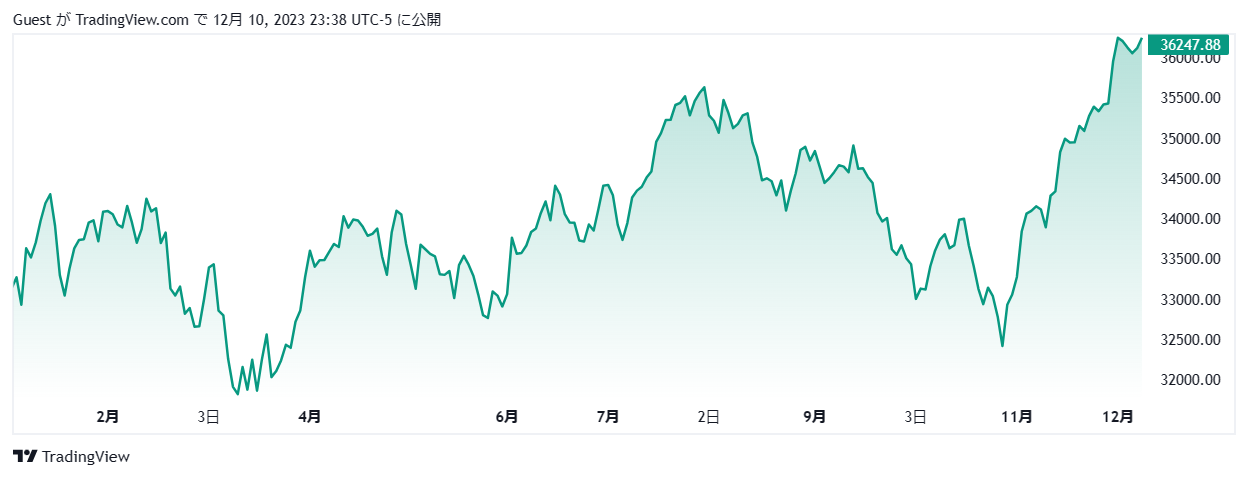

米株はNYダウやS&P500が11月に大きく売り込まれる場面もありましたが、売り仕掛けをした投機筋が大きな投げを行ったことで株価は回復しており、バイデン政権としてはなんとしてもこの状況を維持しようと躍起になっていることが窺えます。

利上げ終了後はいかに金利高止まりを維持するかがポイント

ウォール街では、FRBが来年3月にも利下げを行い、これが株価を押し上げ11月の大統領選までソフトランディングもしくはノーランディング進んでいくのではないかという楽観論が飛び交っています。

このシナリオを市場はすでに織り込み始めていますが、2000年のITバブル崩壊前や2008年のサブプライムローン問題の最中に利下げを行った際は、上述のイールドカーブがスティープ化し激しい相場の暴落に見舞われた経験を持つ米国財務省やFRBは、いかに金利高止まりを維持するかに頭を悩ませている状況です。

早期利下げを期待し催促する市場といかに向き合っていくかが、FRBにとって今後の大きな課題となりそうですが、それとは別に様々な政策実施を後ずれさせ、リセッションを完全に回避しようとする姿勢が見受けられます。

大統領選を前に米国から利上げ後ずれの圧力か

足元では、日銀がいよいよ利上げを実施するのではないかという市場の期待が高まっています。

しかし、日銀がこれまで続けてきた緩和政策により、10年で500兆円以上もの緩和マネーが日本国内から流出し、米国の金融市場に一定の流動性がもたらされたため、米国財務省としては、日銀の利上げにより資金が日本市場に回帰することを何としても避けたいと考えているようです。

米国からのリクエストであれば何でも言うことを聞く岸田首相と、その下で総裁となっている植田総裁が米国に配慮するであろうことは想像に難くないため、利上げは2024年後半まで見送ることになるのではないかといった観測が強まっています。

もちろん表面的にはそのような発言を行ってはいませんが、大きな圧力がかかっていることは間違いないため、日銀は市場が考えているほどフリーハンドに政策変更ができないのが実状の様です。

良好な株価を維持することが、なぜバイデン大統領の選挙戦略に重要なのかと思う方もいるかもしれませんが、選挙の年に米株が大きく下落した場合、政権交代が起こるケースは珍しくありません。

もちろん選挙戦はそれほど単純ではありませんが、株価が大幅下落しないよう維持することは選挙に勝利するための前提条件となっていることは確かなようです。

今後この視点から、イエレン財務長官の発言やRBの政策決定を見ていくと、新たな気づきが得られるかもしれません。